साझा अर्थ संवाददाता

१७ असार २०८३, बुधवार

साझा अर्थ संवाददाता

१७ असार २०८३, बुधवार

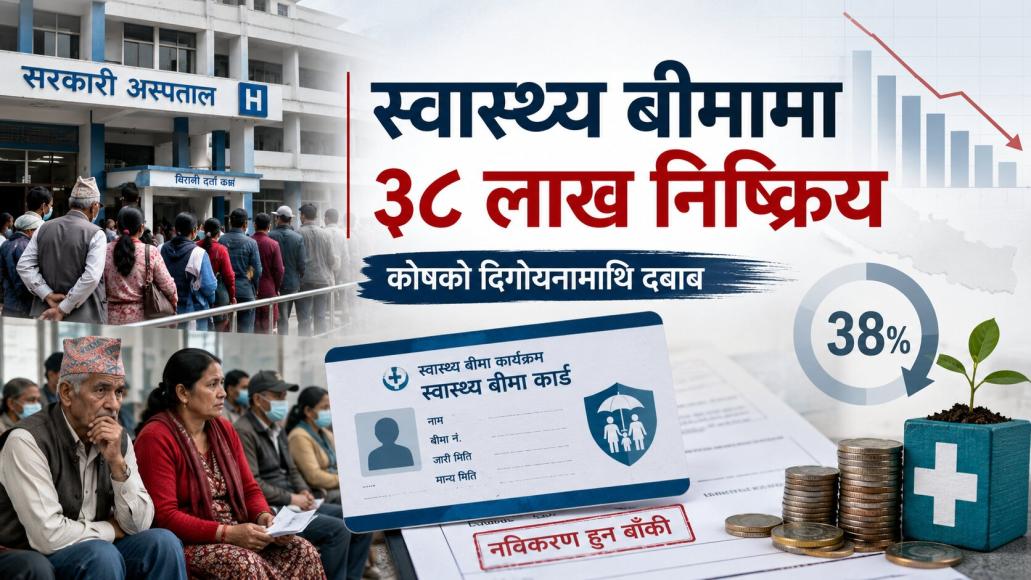

काठमाडौं — स्वास्थ्य बीमा कार्यक्रममा आबद्ध नागरिकको संख्या बढ्दै गए पनि नवीकरण नगर्ने दर उच्च देखिएको छ। स्वास्थ्य बीमा बोर्डको पछिल्लो अद्यावधिक विवरणअनुसार कार्यक्रममा आबद्ध कुल नागरिक करिब १ करोड ८ लाख पुगेका छन्। तर सक्रिय बीमितको संख्या झन्डै ७० लाख मात्र छ।

यस आधारमा करिब ३८ लाख नागरिक स्वास्थ्य बीमामा आबद्ध भएर पनि सक्रिय नवीकरणमा छैनन्। यसले स्वास्थ्य बीमा कार्यक्रमको वित्तीय दिगोपना, सेवा प्रवाह र नागरिकको विश्वासमाथि प्रश्न उठाएको छ।

स्वास्थ्य बीमा कार्यक्रम २०७२ चैत २५ गते कैलालीबाट सुरु भएको थियो। सुरुमा सीमित जिल्लामा लागू भएको कार्यक्रम अहिले देशभर विस्तार भइसकेको छ।

कार्यक्रम विस्तारसँगै बीमामा आबद्ध हुने नागरिकको संख्या उल्लेखनीय रूपमा बढेको छ। बोर्डको विवरणअनुसार सन् २०१६ मा बीमित संख्या करिब ३२ हजार थियो। सन् २०२४ सम्म आइपुग्दा यो संख्या ५६ लाखभन्दा माथि पुगेको थियो।

तर बीमामा नाम दर्ता गर्ने नागरिक बढे पनि नियमित नवीकरण गर्ने प्रवृत्ति त्यही अनुपातमा बलियो बन्न सकेको छैन। पछिल्लो विवरणमा कुल बीमित करिब १ करोड ८ लाख पुगे पनि सक्रिय बीमित झन्डै ७० लाख मात्र छन्।

यसले स्वास्थ्य बीमा कार्यक्रममा आबद्धता बढे पनि सक्रियता कमजोर रहेको देखाउँछ। सामाजिक सुरक्षा कार्यक्रमका रूपमा अघि बढाइएको स्वास्थ्य बीमाका लागि यो गम्भीर संकेत हो।

स्वास्थ्य बीमा नवीकरण घट्नुमा नागरिकको बेवास्ता मात्र कारण देखिँदैन। सेवा लिनुपर्ने बेला हुने झन्झट, सरकारी अस्पतालमा भिड, औषधि अभाव र निजी अस्पतालमा सेवा सीमित हुनुजस्ता कारणले पनि नवीकरणमा असर पारेको बोर्डका अधिकारीहरूको बुझाइ छ।

बीमा लागू भएका कतिपय अस्पतालमा औषधि नपाएको, लामो लाइन बस्नुपरेको, सेवा लिन प्रक्रिया झन्झटिलो भएको र उपचारका लागि पटक–पटक धाउनुपरेको गुनासो बीमितहरूले गर्दै आएका छन्।

बोर्डका अधिकारीहरूका अनुसार धेरै नागरिकले नियमित रूपमा बीमा नवीकरण गर्नेभन्दा उपचार आवश्यक परेपछि मात्र नवीकरण गर्ने प्रवृत्ति देखिएको छ। विशेषगरी शल्यक्रिया वा महँगो उपचार गर्नुपर्ने अवस्था आएपछि मात्र बीमा सक्रिय गराउने अभ्यासले कार्यक्रमको दिगोपनालाई कमजोर बनाउँछ।

कतिपय नागरिकलाई आफ्नो बीमा कहिले नवीकरण गर्नुपर्छ भन्ने जानकारी नहुनु पनि अर्को समस्या हो। स्थानीय तहले गरेको बीमा विवरण समयमै अद्यावधिक नहुँदा पनि नवीकरण तथ्यांक प्रभावित भएको हुन सक्ने बोर्डको आकलन छ।

स्वास्थ्य बीमा सामाजिक सुरक्षा कार्यक्रम हो। यसको उद्देश्य उपचार खर्चका कारण नागरिकमाथि पर्ने आर्थिक जोखिम घटाउनु हो। तर बीमामा आबद्ध नागरिकले नियमित नवीकरण नगर्दा कोषमा आउने योगदान कमजोर हुन्छ।

अर्कोतर्फ उपचार दाबी भने निरन्तर बढिरहेको छ। बोर्डमा दैनिक ६० हजारदेखि ७० हजारसम्म दाबी आउने गरेको अधिकारीहरूले बताएका छन्। योगदान नियमित रूपमा नआउने तर दाबीको चाप बढिरहने अवस्था बनेमा अस्पताल भुक्तानी, सेवा विस्तार र कोष व्यवस्थापनमा दबाब बढ्छ।

यही कारण स्वास्थ्य बीमा अहिले स्वास्थ्य क्षेत्रको मात्र विषय नभई सार्वजनिक वित्त व्यवस्थापनको मुद्दा पनि बनेको छ। नागरिकको योगदान, सरकारी अनुदान, अस्पतालको दाबी र सेवा प्रदायकलाई भुक्तानी गर्ने क्षमताबीच सन्तुलन मिल्न नसके कार्यक्रम दीर्घकालीन रूपमा टिकाउन कठिन हुन्छ।

स्वास्थ्य बीमा कार्यक्रममाथि परेको वित्तीय दबाबको स्पष्ट संकेत निजी स्वास्थ्य संस्थामा गरिएको सेवा कटौती हो। बोर्डले २०८३ जेठ १६ गतेदेखि निजी स्वास्थ्य संस्थामा आकस्मिकबाहेकका स्वास्थ्य बीमा सेवा स्थगित गरेको छ।

बोर्डले वित्तीय भार बढेको र स्रोत व्यवस्थापनमा चुनौती देखिएको कारण यस्तो निर्णय गरिएको जनाएको छ। आकस्मिक सेवा भने निरन्तर रहनेछ।

यो निर्णयले बीमित नागरिकको उपचार विकल्प सीमित बनाएको छ। निजी स्वास्थ्य संस्थामा नियमित सेवा नपाउँदा सरकारी अस्पतालमा चाप थप बढ्ने जोखिम छ। सरकारी अस्पतालमा पहिले नै भिड, औषधि अभाव र सेवा ढिलाइको गुनासो आइरहेको अवस्थामा सेवा कटौतीले बीमितको अनुभव थप कमजोर बनाउन सक्छ।

निजी अस्पतालमा सेवा कटौतीले एउटा स्पष्ट सन्देश दिएको छ—स्वास्थ्य बीमामा आबद्धता बढ्दै गए पनि त्यसलाई धान्ने वित्तीय र व्यवस्थापकीय संरचना अझै बलियो हुन सकेको छैन।

स्वास्थ्य बीमा कार्यक्रम सुरु भएको करिब एक दशकमा देशभर फैलिएको छ। कैलालीबाट सुरु भएको कार्यक्रम विस्तार हुँदै सबै जिल्लामा पुगेको हो।

सन् २०१६ मा करिब ३२ हजार नागरिक बीमामा आबद्ध थिए। सन् २०२४ मा यो संख्या ५६ लाखभन्दा माथि पुगेको थियो। आर्थिक वर्ष २०८१/८२ को विवरणमा कुल बीमित संख्या ९८ लाख ७४ हजार ४१५ पुगेको थियो।

सोही वर्ष सक्रिय बीमित ५९ लाख ७० हजार ४०३ थिए। पछिल्लो अद्यावधिक विवरणमा कुल बीमित करिब १ करोड ८ लाख र सक्रिय बीमित झन्डै ७० लाख पुगेको देखिन्छ।

यी तथ्यांकले स्वास्थ्य बीमाको पहुँच विस्तार भएको देखाए पनि नवीकरणलाई टिकाइराख्नु कार्यक्रमको मुख्य चुनौती बनेको स्पष्ट गर्छ।

स्वास्थ्य बीमामा आबद्ध हुन पाँच जनासम्मको परिवारले वार्षिक ३ हजार ५ सय रुपैयाँ योगदान गर्नुपर्छ। परिवारमा पाँच जनाभन्दा बढी सदस्य भए प्रत्येक थप सदस्यका लागि ७ सय रुपैयाँका दरले शुल्क थपिन्छ।

पाँच जनासम्मको परिवारले १ लाख रुपैयाँसम्मको स्वास्थ्य उपचार सुविधा पाउँछ। थप सदस्यका आधारमा सुविधा रकम पनि बढ्दै जान्छ। तर अधिकतम सुविधा सीमा २ लाख रुपैयाँसम्म तोकिएको छ।

सिद्धान्ततः यो व्यवस्था न्यून तथा मध्यम आय भएका परिवारका लागि ठूलो राहत बन्न सक्छ। तर सेवा लिन कठिनाइ, अस्पतालमा औषधि अभाव, लामो लाइन र दाबी भुक्तानीको समस्या समाधान नभएसम्म नागरिकलाई नियमित नवीकरणमा आकर्षित गर्न कठिन देखिन्छ।

स्वास्थ्य बीमा कार्यक्रमको मुख्य चुनौती अब नयाँ सदस्य थप्नु मात्र होइन, जोडिएका नागरिकलाई सक्रिय राख्नु हो। करिब १ करोडभन्दा बढी नागरिक कार्यक्रममा आबद्ध हुनु उपलब्धि हो। तर तीमध्ये लाखौँ नागरिक निष्क्रिय हुनु गम्भीर संकेत हो।

यदि नवीकरण दर सुधारिएन भने बीमा कोषमा योगदान कमजोर हुँदै जानेछ। दाबीको चाप भने बढिरहनेछ। अस्पताललाई भुक्तानी गर्न ढिलाइ हुने सम्भावना बढ्नेछ। त्यसको असर अन्ततः बीमित नागरिककै सेवा सुविधामा पर्नेछ।

कार्यक्रमलाई टिकाउ बनाउन सरकारले तीन क्षेत्रमा तत्काल सुधार गर्नुपर्ने देखिन्छ। पहिलो, नवीकरण मिति सम्झाउने र डिजिटल भुक्तानीलाई सरल बनाउने प्रणाली। दोस्रो, बीमा लागू अस्पतालमा औषधि र सेवा उपलब्धता सुनिश्चित गर्ने व्यवस्था। तेस्रो, दाबी भुक्तानी र कोष व्यवस्थापनलाई पारदर्शी र चुस्त बनाउने नीति।

स्वास्थ्य बीमा नवीकरण घट्नु नागरिकको मात्र समस्या होइन। यो राज्यको सामाजिक सुरक्षा कार्यक्रमप्रति नागरिकको विश्वास, सेवा गुणस्तर र वित्तीय व्यवस्थापनसँग जोडिएको संकेत हो। नयाँ आर्थिक वर्षतर्फ प्रवेश गर्दै गर्दा स्वास्थ्य बीमा कार्यक्रमको मुख्य प्रश्न यही हो आबद्धता बढाउने मात्र कि नागरिकको विश्वास पनि जोगाउने?